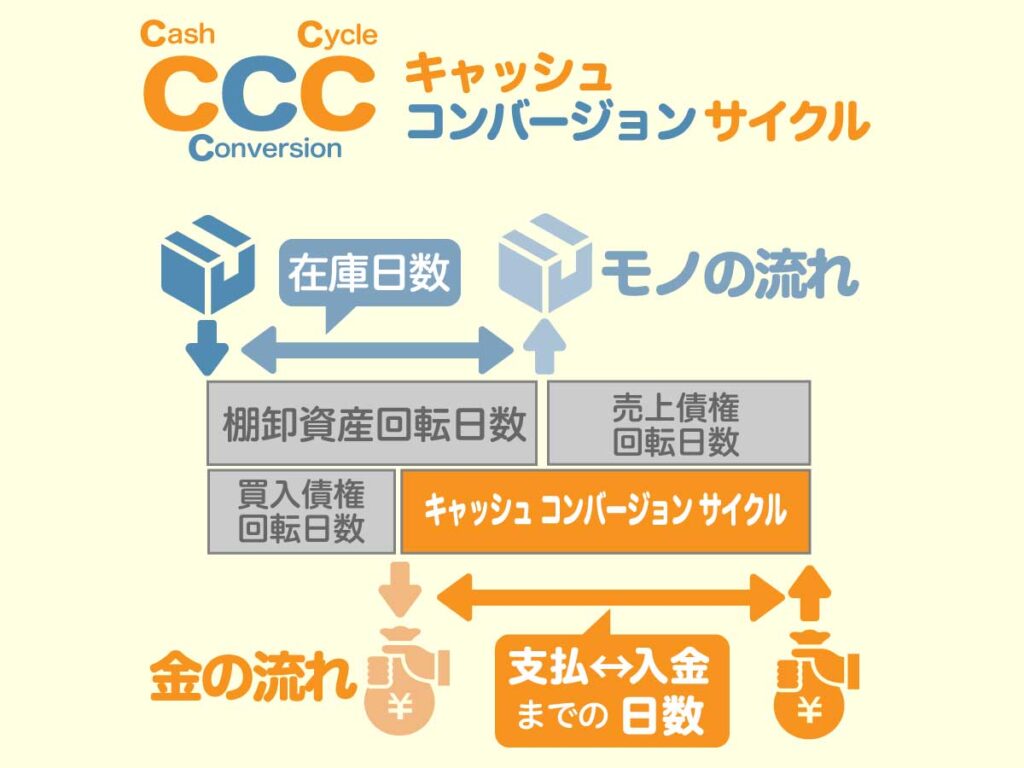

CCCとは?

CCCとは、Cash Conversion Cycle(キャッシュ・コンバージョン・サイクル)の略称で、買入債務から、売上債権までの日数のことです。

簡単に言うと「資金繰りが安定しているかどうか?」を表わすもので、製造業や小売業など商品や部品を在庫する業種で重要視されます。

商品の仕入れにお金を支払い、商品を販売してお金を回収するまでの期間が短いほど、企業の現金は安定すると言え、逆に回収する期間が長いほど、企業の資金繰りが厳しくなります。

CCCの計算式は?

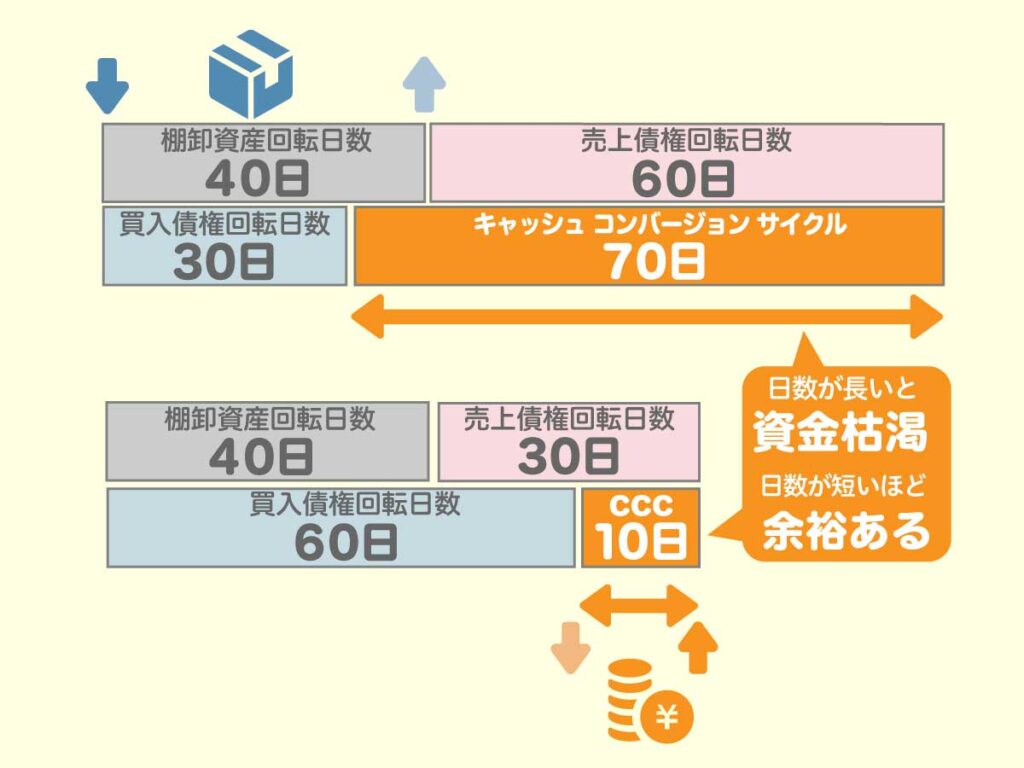

CCCは「売上債権回転日数+棚卸資産回転日数-仕入債務回転日数」で算出されます。下図で比較してみましょう。

比較すると、一方は支払いから回収までに70日間かかり、一方は10日間しかかかっていません。

この違いは売上債権と買入債権の日数違いが大きく影響しています。当たり前ですが、支払いが先に伸びるほど有利であり、入金が早いほど企業にとっては有利になります。

用語の詳細

棚卸資産回転日数

棚卸資産回転日数は、在庫日数のことを言います。つまり仕入れた商品が販売されるまでの日数で、計算式は以下の通り。

仕入債務回転日数

仕入債務回転日数は、仕入れてから支払うまでの日数を言います。この日数が長いほど、支払いが延期されるので、資金繰りに有益です。計算式は以下の通り。

売上債権回転日数

売上債権回転日数は、売上から入金までの日数を言います。この日数が長いほど資金繰りが悪く、短いほど資金繰りに余裕が生まれます。計算式は以下の通り。

売上債権回転日数

売上債権回転日数は、売上から入金までの日数を言います。この日数が長いほど資金繰りが悪く、短いほど資金繰りに余裕が生まれます。計算式は以下の通り。

まとめ

CCCはキャッシュ・コンバージョン・サイクルの略称で、買入債務から、売上債権までの日数を言います。

製造業や小売業など商品や部品など在庫する業種で重視され、日数が短いほど資金繰りが安定し、長いほど資金繰りが厳しくなります。

つまり売上債権はより短く、支払い債権はより伸ばすほど資金繰りに余裕が生まれますが、もちろん殆どの企業も同じコトを考えているので、お互いが納得できる範囲で調整するのが望ましいです。

の略称で、買入債務から、売上債権までの日数のことです。簡単に言うと「資金繰りが安定しているか){kind=link}