これまでの日本(高度経済成長・バブル期)では、売上額の大きさや利益額などの「規模」の大きさが企業の評価でした。しかし経済も安定期に入り、グローバル化も進んで「規模」より「効率」が企業を測る評価基準になっていきました。

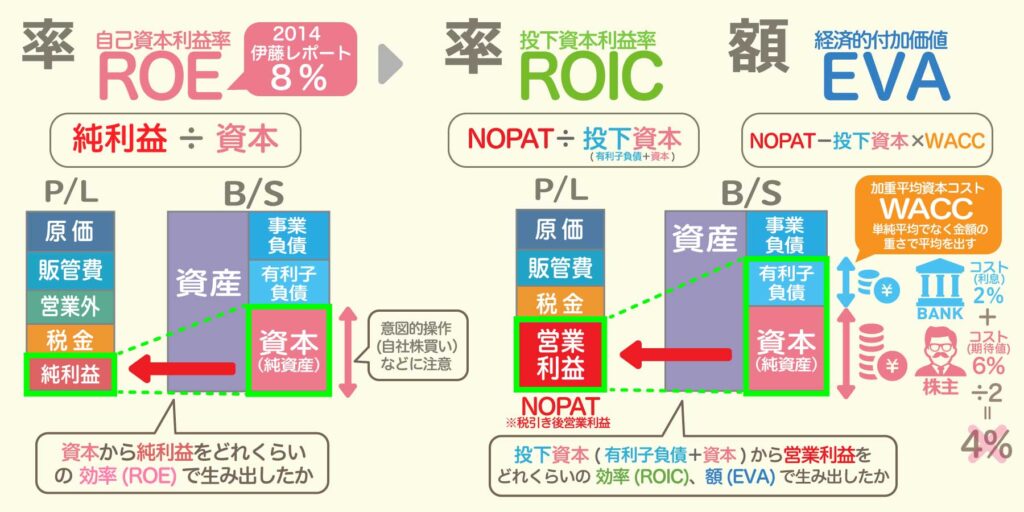

また2014年の伊藤レポート(経産省の報告書)で具体的な数値(ROE最低限8%)されて以降は「効率」が重視されるようになり、「ROE」や「ROIC」などの効率に加え、「EVA」など額の指標が出てきたりと、評価基準が沢山でてきました。

そこで今回は、多々な指標の違いをイラスト図でわかりやく解説していきます。

ROE、ROIC、EVAとは?

ROE、ROIC、EVAも「株主・債権者の期待値を上回るだけの投資リターンを生んでいるかどうか」を測定する指標です。

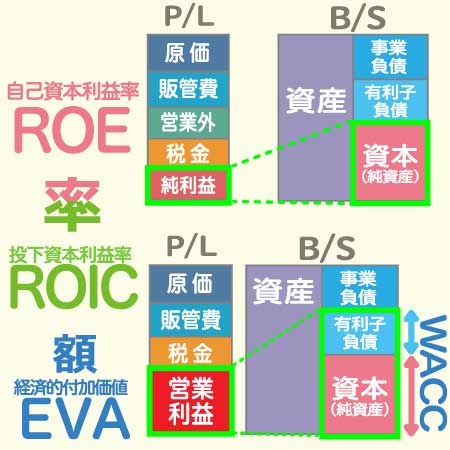

但しROEが「純利益」と「自己資本」で計算するのに対し、ROICとEVAは「営業利益」と「投下資本」で計算します。

またROEとROICが「率」で評価するのに対し、EVAは「額」で評価されます。

「ROE」は自己資本(投資家や株主)から純利益を稼ぐ率、

「ROIC」は投下資本(有利子負債+純資産)から営業利益を稼ぐ率、

「EVA」は投下資本(有利子負債+純資産)と期待値から営業利益を稼ぐ額の指標を言います。

●ROE(自己資本利益率)=Return On Equity(エクイティ:資本)=当期純利益÷資本(純資産)

純資産(返済の必要がない自己資本)で、どれだけ効率よく稼いだか?の指標

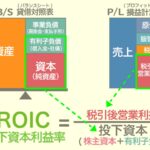

●ROIC(投下資本利益率)=Return On Invested Capital=税引後営業利益÷投下資本(株主資本+有利子負債)

投下資本(株有利子負債+純資産)で、どれだけ営業利益を効率よく稼いだか?の指標

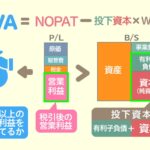

●EVA(経済的付加価値)=Economic Value Added=税引後営業利益ー投下資本(有利子負債+純資産)×WACC

投下資本(有利子負債+純資産)に期待値を加えて、期待値以上の営業利益額を稼げたか?の指標

-

-

ROIC(投下資本利益率)とは?ROE、ROAの違い

-

-

EVA_経済的付加価値とは?

ROAとの違い

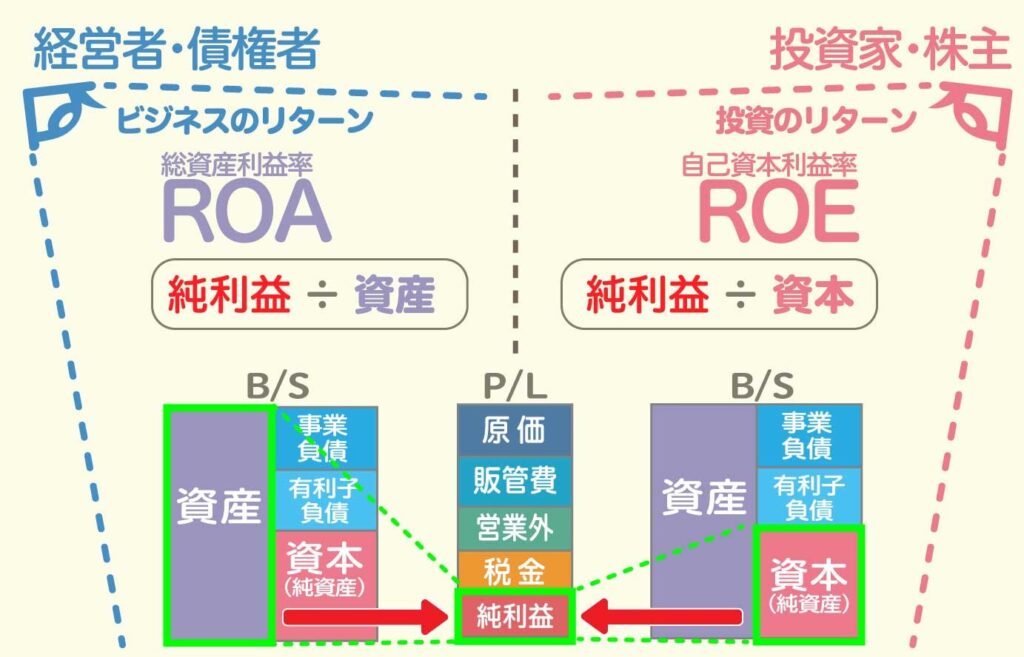

上記で説明したROE、ROIC、EVAは「株主・債権者の期待値を上回るだけの投資リターンを生んでいるかどうか」の評価指標でしたが、企業側(経営者、経営陣)や、債権者(取引先や銀行など)から企業を判断する視点もあります。

それがROA(総資産利益率)で、資産(返済の必要がない自己資本に加え、返済が必要な他人資本も含めた総資産)から、どれだけ効率よく稼いだか?つまり総資産を総動員して、どれくらいのコストで純利益を稼ぎ出したか?の指標であり、主に経営者や従業員、債権者視点の指標と言えます。このように左側(ROA)がビジネスリターン、右側が(ROE)投資リターンであると言えます。

-

-

ROE(自己資本利益率)とは?ROA(総資産利益率)の違い

まとめ

ROE、ROIC、EVAも「株主・債権者の期待値を上回るだけの投資リターンを生んでいるかどうか」を測定する指標で、ROAは企業側(経営側)が「総資産を使ってどれだけの純利益を稼ぐが?」の指標です。

但しROEが「純利益」と「自己資本」で計算するのに対し、ROICとEVAは「営業利益」と「投下資本」で計算します。またROAは「純利益」と「総資本」で計算します。

またROEとROICが「率」で評価するのに対し、EVAは「額」で評価されます。

「ROA」は総資産(負債含めた全ての資産)から純利益を稼ぐ率、

「ROE」は自己資本(投資家や株主)から純利益を稼ぐ率、

「ROIC」は投下資本(有利子負債+純資産)から営業利益を稼ぐ率、

「EVA」は投下資本(有利子負債+純資産)と期待値から営業利益を稼ぐ額の指標を言います。

では、売上額の大きさや利益額などの「規模」の大きさが企業の評価でした。しかし経済も安定期に入り、グローバル化も進んで「規模」より「効率」が企業を測る評価基準にな){kind=link}