これまでの日本(高度経済成長・バブル期)では、売上額の大きさなど「規模」の大きさが企業の評価でした。しかし経済も安定期に入り、グローバル化も進んで「規模」より「効率」が企業を測る評価基準になっていきました。

また2014年の伊藤レポート(経産省の報告書)で具体的な数値(ROE最低限8%)されて以降は「効率」が重視されるようになり、「ROE」や「ROIC」、「EVA」などの指標が出てきました。

そこで今回は指標の中でも「EVA」について解説していきます。

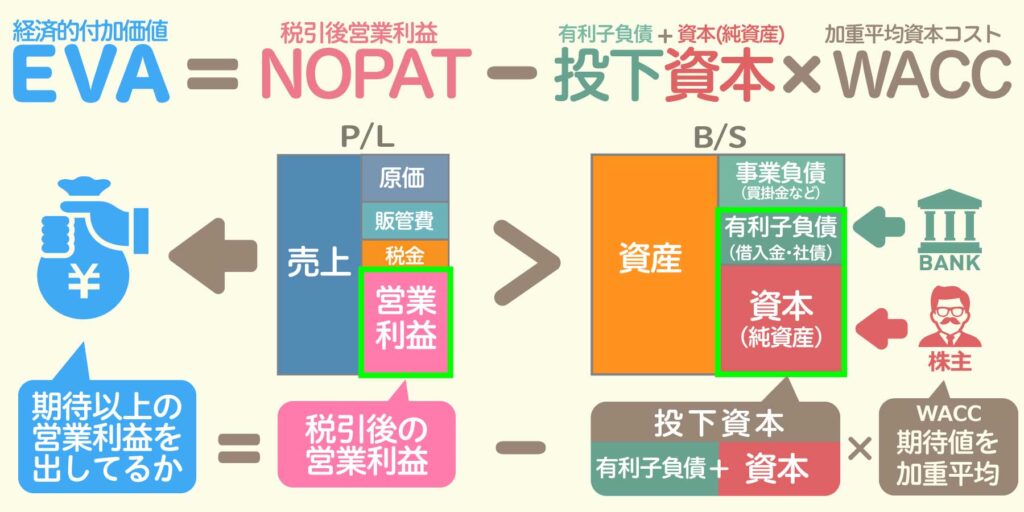

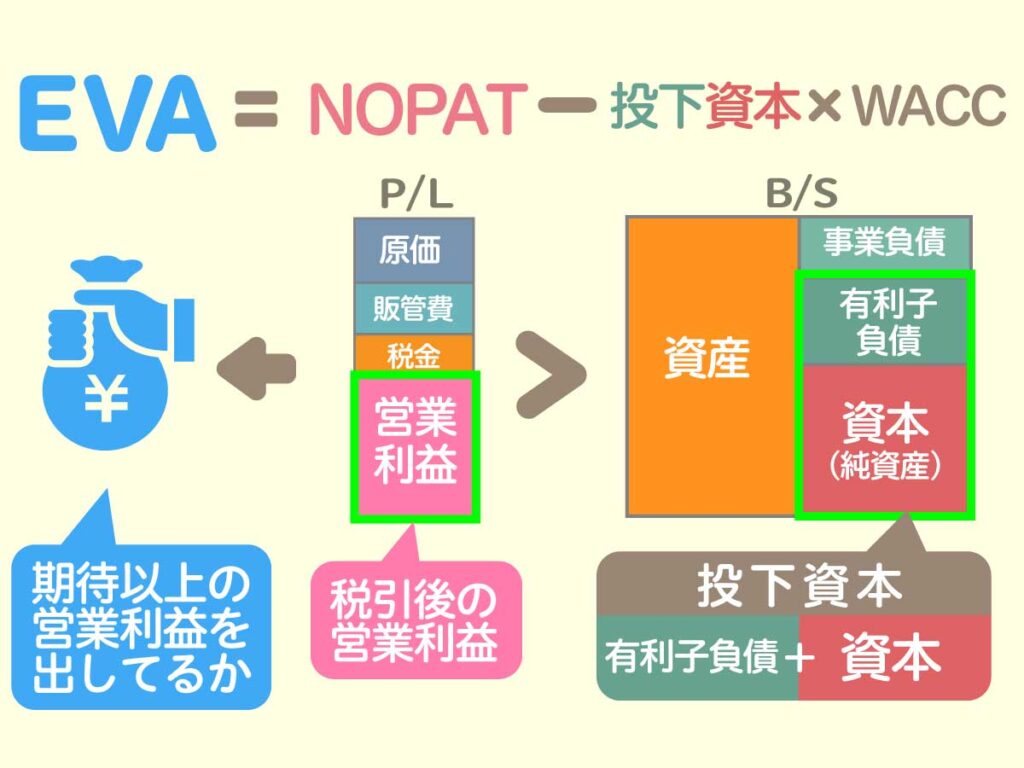

EVA(経済的付加価値)とは?

EVA(経済的付加価値)はEconomic Value Addedの略で、登録商標(スターン・スチュワート社)です。

企業の稼ぐ力を測定するための指標で、企業が投資した資本に対して、どれだけ価値を生み出したかを「額」で計算します。

この計算式のとおり、債権者や株主が期待する予定額よりも、営業利益が上回れば、企業は期待以上の稼ぐ力を持っていると言えます。逆に期待額を営業利益額が下回れば、価値が低いと判断されます。

つまりEVAは、企業がどれだけ効率的にお金を使って利益を出せるかを示す指標です。 企業が高いEVAを持っていれば、それは非常にうまくお金を使っており、また事業が成功していると言えます。

ROA、ROICとの違い

「ROE」は自己資本(投資家や株主)から純利益を稼ぐ率、

「ROIC」は投下資本(有利子負債+純資産)から営業利益を稼ぐ率、

「EVA」は投下資本(有利子負債+純資産)と期待値から営業利益を稼ぐ額の指標を言います。

●ROE(自己資本利益率)=Return On Equity(エクイティ:資本)=当期純利益÷資本(純資産)

純資産(返済の必要がない自己資本)で、どれだけ効率よく稼いだか?の指標

●ROIC(投下資本利益率)=Return On Invested Capital=税引後営業利益÷投下資本(株主資本+有利子負債)

投下資本(株有利子負債+純資産)で、どれだけ営業利益を効率よく稼いだか?の指標

●EVA(経済的付加価値)=Economic Value Added=税引後営業利益ー投下資本(有利子負債+純資産)×WACC

投下資本(有利子負債+純資産)に期待値を加えて、期待値以上の営業利益額を稼げたか?の指標

まとめ

「ROE」は企業の稼ぐ力(当期純利益)を「率」で表す指標ですが、数値の操作(自社株買いなど)ができるので、よりクリアに稼ぐ力(営業利益)を「率」で表す「ROIC」が出てきました。

しかし「ROE」も「ROIC」も「率」の指標であり、効率を求めすぎると投資を控えたり、売上額より率を重視するなど、成長が阻害されるケースもあります。そこで「額」の指標である「EVA」を通して、債権者や投資家が期待する以上の営業利益を評価する指標が出てきました。

営業利益よりも「EVA」が上回れば、企業は期待以上の額を効率的に生み出し、うまくお金を使って事業を成功させていると言えます。

では、売上額の大きさなど「規模」の大きさが企業の評価でした。しかし経済も安定期に入り、グローバル化も進んで「規模」より「効率」が企業を測る評価基準になっていきま){kind=link}